La mayoría de los analistas estima que Wall Street está sobrevendida a corto plazo. Así, los inversores se están refugiando en las materias primas cuyos precios vienen aumentando significativamente. En Argentina, el Merval marcó un nuevo máximo histórico en pesos al cerrar cerca de los 60.000 puntos. Los bonos soberanos anotaron un comportamiento pobre y los analistas estiman que los títulos más largos saldrían favorecidos en relación a los más cortos dado el escenario negativo

La mayoría de los analistas estima que Wall Street está sobrevendida a corto plazo, aun así, eran esperables los repuntes del jueves y viernes dado que se venía de varias ruedas seguidas en negativo. Pero el potencial alcista sigue siendo limitado, como estima Lance Roberts, si bien aún podemos ver una recuperación relativa del S&P 500 y el Nasdaq durante la próxima semana. Pero se espera una corrección más extensa este verano boreal ya que los mercados se encuentran en un tramo excepcionalmente largo sin una corrección esperada del 5%, por lo que las probabilidades están aumentando.

Las ganancias empresariales están aumentando a un ritmo muy rápido y, para que se cumplan con estas expectativas bastante elevadas, el crecimiento económico debería mantener una tasa de crecimiento muy alta en 2022. Sin embargo, las tasas de interés -el rendimiento- de los bonos del Tesoro alcanzaron su punto máximo hace un par de meses, lo que sugiere que el crecimiento económico se debilitará en los próximos meses. Es por eso que los analistas esperan una corrección del 5-10%.

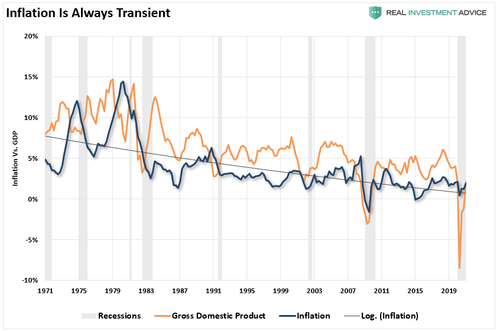

La encuesta mensual de la Universidad de Michigan sobre las expectativas de los consumidores muestra constantemente que los compradores prevén más “inflación” (aumento del IPC, en rigor). Como se ve en el gráfico siguiente, existe una alta correlación entre el crecimiento económico y la suba del IPC:

Dado que la economía está compuesta aproximadamente por un 70% de consumo, los fuertes picos de “inflación” ralentizan las compras por lo que baja el crecimiento económico. Esto es particularmente cierto cuando la “inflación” afecta los productos que consume el 80% más bajo de la población, que es el que más consume.

Así, los inversores se están refugiando en las materias primas cuyos precios vienen aumentando significativamente, particularmente en los alimentos y energía. Ahora, muchos analistas ven una deflación en puertas. Julien Bittel de Pictet Asset Management, advierte que los precios de las materias primas corren un alto riesgo de una reversión importante -lo que perjudicaría las arcas argentinas, los dólares que entran- debido a la fuerte desaceleración del impulso crediticio chino, como puede observarse en el siguiente gráfico:

Por otro lado, volviendo al tema de los mercados de valores, la correlación entre las tasas de los bonos del Tesoro y el compuesto económico -compilación entre el IPC, crecimiento del PIB y salarios- sugiere que las expectativas actuales de expansión económica sostenida son demasiado optimistas. Al ritmo actual, con los rendimientos de los bonos en el rango del 1,5-1,6%, es probable que el crecimiento económico vuelva muy rápidamente a un crecimiento inferior al 2% para 2022 como se observa en el siguiente gráfico.

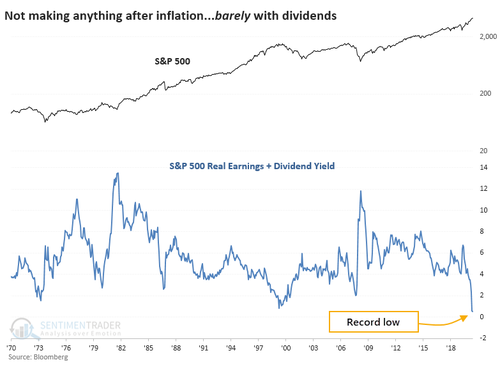

Ahora, el reciente aumento de la inflación llevado el “rendimiento de las ganancias” a territorio negativo. El rendimiento de las ganancias ha sido la piedra angular del ‘Modelo Fed’ que establece que, cuando el rendimiento de las ganancias de las acciones (ganancias divididas por el precio) es más alto que el rendimiento de los bonos del Tesoro, se debe invertir en acciones y viceversa. En el siguiente cuadro se observa cómo el rendimiento de las ganacias es inverso -como el rendimiento de los bonos- al precio de las acciones.

Ahora, hasta hace poco, más allá de las ganancias con la suba del precio en sí mismo de la acción, uno de los principales argumentos a favor de las acciones era que, aunque no rendían mucho, al menos ganaban más que los bonos del Tesoro, incluso después de tener en cuenta la “inflación”. Pero con el aumento del IPC, el rendimiento de las ganancias del S&P 500 se ha vuelto negativo. Cuando un inversionista en el S&P suma su cheque de dividendos y su participación en las ganancias, luego resta la pérdida de poder adquisitivo de la inflación, apenas está igualando. Este es un mínimo histórico, que se remonta a 1970.

Por su parte Michael Kramer señala que, la tasa de crecimiento de las ganancias del S&P 500 estimadas para 2022 ha caído bastante en las últimas semanas, desde alrededor del 17% a aproximadamente el 12% actual y podría seguir cayendo. Si eso sucede, podríamos esperar que el múltiplo PER del S&P 500 continúe su tendencia a la baja también.

Entretanto, en Argentina, el Merval marcó un nuevo máximo histórico en pesos al cerrar cerca de los 60.000 puntos, quedando en dólares en 363 – en una situación en que el dólar está relativamente calmo, con subas moderadas- mientras que las acciones en el exterior tuvieron importantes subas hacia el fin de la semana pasada, debido a recomposiciones de carteras de inversores externos de cara a la recalificación por parte MSCI, un clima externo favorable a los emergentes y positivas expectativas respecto al Club de París.

En tanto, los bonos soberanos anotaron un comportamiento pobre y los analistas estiman que los títulos más largos saldrían favorecidos en relación a los más cortos dado el escenario negativo (reestructuración)

En fin, la emisión monetaria está todavía relativamente controlada y las reservas acumuladas en mayo del BCRA en un nivel provisorio – la entidad anuncia con 48 horas de retraso- de USD 1.624 M superando la mejor marca del tándem Fernández-Pesce gracias, precisamente, al aumento internacional de las materias primas. Con el resultado de mayo, las reservas internacionales cerrarán por primera vez en el actual Gobierno seis meses consecutivos de crecimiento, aunque aun así el balance desde que asumió sigue siendo negativo en USD 1.898.

Se estima que las compras de mayo superarán los USD 2.000 M y que en los primeros cinco meses de 2021 sobrepasarán los USD 5.500 M. El tema es qué pasará luego cuando finalice la cosecha gruesa y si cae el precio de las materias primas como vimos.

Así las cosas, con un blue todavía relativamente estable y frente al rezago de la tasa de interés de los plazos fijos tradicionales respecto de la inflación, en los últimos meses se verificó un fuerte crecimiento de los depósitos en plazo fijo UVA.

Aunque también ha tenido buen rendimiento algunos Fondos Comunes de Inversión (FCI), como los Money Market o los denominados T+1, de muy alta liquidez. Pero destacaron los fondos que invierten en activos (CER) ajustables por “inflación” – suba del IPC, en rigor- ya que ésta se disparó. Particularmente los instrumentos que le ganan a la inflación al dar el CER más una tasa positiva.

Aunque algunos recomiendan, para un horizonte de varios meses, los denominados fondos dollar linked que invierten en instrumentos cuyo objetivo es obtener un rendimiento que se acerque a la evolución del dólar oficial, no está tan claro que el Gobierno no pueda seguir conteniendo el cambio oficial atado, incluso después de las elecciones legislativas. Por último, con lo que vimos de Wall Street y el dólar todavía controlado por el gobierno, los Cedears no lucen tan atractivos.

Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico.

Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Usted acepta nuestras cookies si continúa utilizando nuestro sitio web.

Las cookies son pequeños archivos de texto que las páginas web pueden utilizar para hacer más eficiente la experiencia del usuario.

La ley afirma que podemos almacenar cookies en su dispositivo si son estrictamente necesarias para el funcionamiento de esta página. Para todos los demás tipos de cookies necesitamos su permiso.

Esta página utiliza tipos diferentes de cookies. Algunas cookies son colocadas por servicios de terceros que aparecen en nuestras páginas.

En cualquier momento puede cambiar o retirar su consentimiento desde la Declaración de cookies en nuestro sitio web.

Obtenga más información sobre quiénes somos, cómo puede contactarnos y cómo procesamos los datos personales en nuestra Política de privacidad.

Su consentimiento se aplica a los siguientes dominios: https://eldiarioexterior.com/

Las cookies necesarias ayudan a hacer una página web utilizable activando funciones básicas como la navegación en la página y el acceso a áreas seguras de la página web. La página web no puede funcionar adecuadamente sin estas cookies.

Nombre

Proveedor

Propósito

Caducidad

Tipo

PHPSESSID

https://https://eldiarioexterior.com/

Esta cookies es esencial para el funcionamiento de la web.

Sesión

HTTP

wordpress_logged_in

https://https://eldiarioexterior.com/

Cookie de sesión de usuario al identificarse

Sesión

HTTP

wordpress_sec_

https://https://eldiarioexterior.com/

Cookie técnica de inicio de sesión

Sesión

HTTP

wordpress_test_cookie

https://https://eldiarioexterior.com/

Comprueba si están activadas las cookies

Sesión

HTTP

wp-settings-time-1, wp-settings-1

https://https://eldiarioexterior.com/

Personalizar la interfaz de usuario.

1 año

HTTP

cookies

https://https://eldiarioexterior.com/

Almacena el estado de consentimiento de cookies del usuario para el dominio actual.

1 año

HTTP

cookies-preferencias

https://https://eldiarioexterior.com/

Almacena el estado de consentimiento de cookies de preferencias

1 año

HTTP

cookies-estadisticas

https://https://eldiarioexterior.com/

Almacena el estado de consentimiento de cookies de estadísticas

1 año

HTTP

cookies-marketing

https://https://eldiarioexterior.com/

Almacena el estado de consentimiento de cookies de marketing

1 año

HTTP

cookies-no-clasificadas

https://https://eldiarioexterior.com/

Almacena el estado de consentimiento de cookies no clasificadas

Las cookies estadísticas ayudan a los propietarios de páginas web a comprender cómo interactúan los visitantes con las páginas web reuniendo y proporcionando información de forma anónima.

Nombre

Proveedor

Propósito

Caducidad

Tipo

_ga

google-analytics.com

Registra una identificación única que se utiliza para generar datos estadísticos acerca de cómo utiliza el visitante el sitio web.

2 años

HTTP

_gid

google-analytics.com

Registra una identificación única que se utiliza para generar datos estadísticos acerca de cómo utiliza el visitante el sitio web.

1 día

HTTP

_gat

google-analytics.com

Utilizado por Google Analytics para controlar la tasa de peticiones