Inflación y suba del IPC, si bien están relacionados, son fenómenos independientes que se suelen confundir y que pueden llevar a errores muy importantes.

// OTROS TEMAS QUE TE PUEDEN INTERESAR

Martes, 21 de julio 2026

Inflación y suba del IPC, si bien están relacionados, son fenómenos independientes que se suelen confundir y que pueden llevar a errores muy importantes.

Como bien señala Perianne Boring, entre otros, el IPC no es una buena medida de la inflación. Y menos lo es ahora dado que, por culpa de las represiones a las personas y los mercados -cuarentenas y demás- han cambiado los hábitos de consumo como señala, entre otros, Pascal Seiler.

Veamos, por ejemplo, el informe de Confederaciones Rurales Argentinas (CRA) acerca del costo de los alimentos, que sube casi tres veces más en Argentina que en los países vecinos. Según el INDEC, la suba de los precios minoristas (IPC) de marzo fue de 6,7% mensual y de 55,1% anual, y crecieron liderados por los rubros educación (23,6% mensual), prendas de vestir y calzado (10,9%) y vivienda, electricidad y gas (7,7%). Los alimentos, a pesar de las expectativas, no lideraron las subas, sino que lo hicieron un 7,2% mensual.

Ahora, resulta que, en Brasil, el costo de los alimentos en marzo subió 2,42% mensual y 11,62% anual cuando la suba del IPC fue de 1,62% mensual y 11,3 % anual. En Uruguay, en tanto, los precios de los alimentos subieron en marzo 2,43% mensual mientras que el IPC creció 1,11% mensual y 9,38% anual.

Es decir, en Argentina, los precios de los alimentos suben casi lo mismo que el IPC mientras que en Uruguay, por caso, suben más del doble del IPC. Así, de la comparación con Brasil y Uruguay, también países productores de granos y alimentos, se ve claramente que existe una variación relativa de precios demostrando que el IPC no mide la inflación sino solo la variación circunstancial de los precios de una canasta arbitrariamente elegida para el cálculo.

Como señala Roberto Cachanosky “En economía, cuando suben los precios de unos productos y bajan otros, se llama cambio de precios relativos, sea por causas endógenas o exógenas el mercado”, como por ejemplo los shocks de precios internacionales por la guerra de Ucrania-Rusia que tienen impactos puntuales sobre los precios. Y esta variación de precios relativa tiene un profundo sentido social: cuando escasea un producto, la presión de los consumidores -el mercado- para comprar presiona a la suba al precio de modo que más empresarios se tienten, a producir ese producto, y así se satisfagan las necesidades de las personas, del mercado.

Durante el 2020 el kirchnerismo se ufanaba de mostrar cómo la fuerte emisión monetaria, para financiar el gasto público dada la caída de la recaudación impositiva por la cuarentena, no generaba inflación. “Por el contrario, la tasa de inflación mensual mostraba una tasa de inflación descendente ubicándose alrededor del 1,5% mensual”, afirma Cachanosky.

Sin embargo, allí estaba la inflación. “No suben los precios, se deprecia la moneda”, continúa Cachanosky. Es que el fenómeno inflacionario verdadero es la depreciación de la moneda, siguiendo la curva de oferta y demanda -como todo en el mercado natural- esto es, al excederse la oferta por sobre la demanda cae el precio. Y aquí subyace la relativa relación con el IPC ya que, al depreciarse el peso, los comerciantes exigen un valor real equivalente, esto es, más pesos. Así, el mejor modo de medir la inflación es midiendo la depreciación del peso respecto de otras monedas, como el dólar blue que se mueve con relativa libertad y no está digitado artificialmente por el gobierno. Por cierto, hay que descontar que las otras monedas, a su vez, tienen inflación.

El blue finalizó en el año 2020 con una cotización de $160,00 para la compra y $166,00 para la venta lo que implicó una variación respecto al año anterior (de $87,50) del 52,71% (acorde con el nivel de exceso de emisión, habiendo sido la emisión total de $ 2B):

Fuente: dolarhistorico.com

Durante el 2021 el blue terminó con una cotización de $204,50 para la compra y $208,50 para la venta. Así, la variación del billete verde respecto al año anterior fue de ($42,50) 20,38% (acorde con el exceso de una emisión que, en total y descontado el truco de los DEGs, fue de $ 1,7 B):

Fuente: dolarhistorico.com

Ahora, según el Informe Monetario del BCRA de marzo, la base monetaria cayó alrededor de 4,9%, acumulando un retroceso interanual -ajustado por estacionalidad e “inflación”- del 7,3%. Por cierto, debemos tener en cuenta que, irónicamente, la inflación provoca, aunque una caída en términos reales, un aumento nominal de la demanda de dinero. Así, como ratio del PBI, la base monetaria representa al 6,1%, similar a la de principios de 2020. Coherentemente, el dólar blue cae en 2022 hasta los $194,00 para la compra y $197,00 para la venta, es decir, una variación de (-$11,50) -5,84% respecto al año anterior:

Fuente: dolarhistorico.com

Entre los errores a que conduce el confundir suba del IPC con inflación es el de creer que los precios realmente suben, lo que no es cierto. Algunos suben por destrucción de la oferta, de la producción, pero en general bajan dada la caída del poder adquisitivo, debido a la baja en la productividad. Por caso, según Reporte Inmobiliario, en el Gran Buenos Aires, un “precio duro”, el valor del m2 en dólares de departamentos usados, hasta marzo se redujo un 8,21% interanual quedando en niveles del año 2010.

Pero, por qué hoy sube el IPC tanto si la inflación real -evidenciada por la cotización del blue- cae. Como vimos, en marzo pasado el IPC subió 6,7% liderados por los rubros educación (23,6% mensual), prendas de vestir y calzado (10,9%) y vivienda, electricidad y gas (7,7%). Es decir, el crecimiento está fuertemente impulsado por la suba de precios digitados -encorsetados- por el gobierno. O sea, que el IPC no sube hoy por la inflación, sino que es un simple ajuste de precios atrasados artificialmente por el gobierno.

Y tiene razón Cachanosky cuando advierte que “se presenta un panorama poco alentador porque una fuerte restricción monetaria sin ajuste a la baja del gasto público” o venta y disolución de propiedades y entes estatales, agrego, significará un fuerte ajuste del sector privado, ya sea vía una mayor carga tributaria sobre el sector formal del mercado, o con más endeudamiento del sector público -que ya llegó al récord de USD 376.287 M-, desplazando al sector privado del escaso crédito que queda.

Irónicamente, hoy hay más inflación real en EE.UU., que resulta mejor reflejada por su IPC -que subió en marzo 8,5% anualizado- ya que allí los precios son más libres. Por cierto, el índice de precios al productor, publicado la semana pasada, subió nada menos que 11,2% y se trata de los precios al por mayor que alimentan los del por menor lo que indicaría que los precios al consumo seguirán subiendo.

Michael Maharrey, se pregunta por qué, si la Fed “está luchando contra la inflación y ha terminado con la expansión cuantitativa”, sigue subiendo su balance:

En la semana que finalizó el 13 de abril, el balance general creció USD 27.900 M, alcanzando un récord de USD 8,965 B. Esto representa un aumento de aproximadamente USD 3.000 M desde su máximo anterior en marzo. Como asegura Peter Schiff, en un tuit: “A pesar de todo lo que se habla de luchar contra la inflación y eludir su balance, ¡la Fed sigue creando más inflación y expandiendo su balance!”. En efecto, el banco central continúa imprimiendo dinero de la nada para comprar bonos.

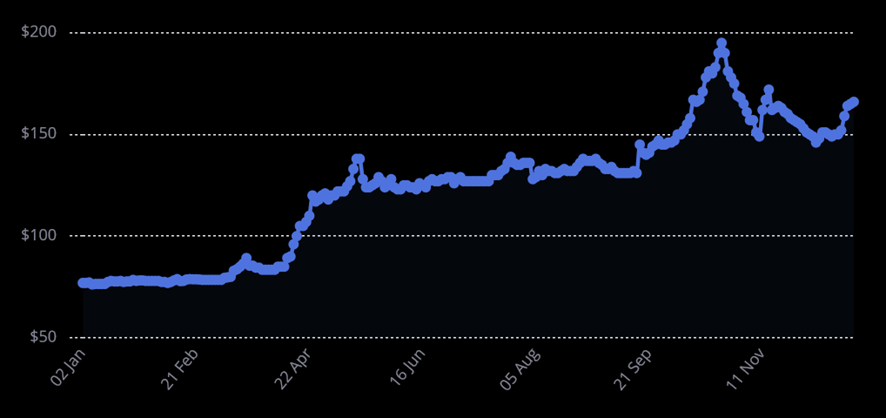

Así, por miedo a la inflación por parte de los inversores, el rendimiento de los bonos del Tesoro estadounidense a 10 años se disparó el martes pasado hasta superar el 2,93%:

Ahora, el problema para los emergentes como Argentina, es que los bonos de EE.UU. pueden transformarse en una herramienta de succión de dólares del mundo ya que no será fácil encontrar otras inversiones que rindan más de un 3% y a la vez sean tan seguras como estos bonos.

*Asesor Senior en The Cedar Portfolio y miembro del Consejo Asesor del Center on Global Prosperity, de Oakland, California

// OTROS TEMAS QUE TE PUEDEN INTERESAR

// EN PORTADA

// LO MÁS LEÍDO

// MÁS DEL AUTOR/A