Pocos habrían apostado allá por 2009 -cuando nació el bitcoin- que este mercado alcanzaría una capitalización que más que duplica al PBI de España ya que alcanzó en noviembre de 2021 los USD 3 B.

// OTROS TEMAS QUE TE PUEDEN INTERESAR

Martes, 21 de julio 2026

Pocos habrían apostado allá por 2009 -cuando nació el bitcoin- que este mercado alcanzaría una capitalización que más que duplica al PBI de España ya que alcanzó en noviembre de 2021 los USD 3 B.

Lo cierto es que el año ha empezado con mucha confusión en los mercados globales. Venían con un muy fuerte impulso dada la inflación global -la monstruosa emisión monetaria de los bancos centrales en casi todo el mundo, liderados por la Fed y el Banco Central Europeo- pero ahora la Fed promete endurecer la política monetaria “si la inflación no mejora” para mitad de año. Por supuesto, como corresponde a todo burócrata que se precie, no reconocen su propio error y alegan que los efectos de la “pandemia” son impredecibles: «No hay precedentes». Y es así, no hay antecedentes de semejante disparate.

Esta semana lo más importante serán los IPC de China y de EE.UU. Este pasado viernes también salió el dato del IPC en varios países de la Zona Euro y el de toda la Zona. La semana anterior tanto el Mini (futuros) S&P500 como el Mini DOW reportaron sus máximos históricos, pero luego vinieron las correcciones.

También en esta segunda semana del año, subieron fuerte los futuros europeos como los del DAX 40 alemán, los del CAC 40 francés -en su máximo histórico- y del Euro Stoxx 50 (EU50), retrocediendo luego un poco. Los futuros FTSE 100 (UK100) igualmente han marcado máximos relativos últimos, pero acabaron corrigiendo algo más que la semana previa. Los futuros del IBEX 35 (ES35) intentaron superar zonas muy importantes de resistencias (8.800) sin lograrlo. En cuanto a los futuros China A50 (CHINA50), han intentado profundizar en caídas y apenas lo han conseguido y el Hang Seng (HK50) y el Nikkei 225 (JP225), apenas si han variado respecto a semana previa.

Sigue el dólar dando señales de debilidad respecto a su cruce con las ocho divisas con las que habitualmente se compara. En tanto que el oro, plata, platino, paladio y cobre, han dado señales claras de debilidad en su tendencia larga previa. Veremos si esta semana se confirma el posible giro o solo se trata de una corrección normal.

Las materias primas energéticas, crudo y “heating oil”, superaron la resistencia y su posición es claramente larga. En cambio, el gas natural frenó sus caídas y de momento pasa a lateral, veremos si se confirma dicho giro o vuelve a la tendencia corta de los cuatro últimos meses. En tanto que las materias primas agrícolas, como casi siempre, tienen disparidad de desempeño. El maíz, el aceite de soja, la soja, la harina de soja y el cacao tienen valoración “largo”. El café, el trigo y el azúcar tienen su valoración “corto”.

Por su parte, tanto los bonos a 10 años como a 30 años han seguido cediendo terreno y se posicionan claramente cortos, obviamente en contraposición con sus rendimientos. En cambio, el VIX a pesar de mantener su valoración corta no acaba de posicionarse claramente por debajo de los 15. Como en semanas anteriores, tanto el Bitcoin BTC/USD como el Ethereum ETH/USD, mostraron clara debilidad.

Las preocupaciones de los mercados no han cambiado nada en los últimos meses: las probabilidades de subas de tasas durante este año 2022, la inflación y la posibilidad de todavía más represiones a las libertades personales con excusa de nuevas variantes del coronavirus. Subidas y bajadas del dólar o del crudo también están en el punto de mira. Así las cosas, que cuanto menos el futuro es muy impredecible, puede producirse en cualquier momento un giro importante. Pero centrémonos en el comienzo complicado del año 2022 para el sector de las criptomonedas.

Bitcoin y la mayoría de las principales altcoins del top 10 comenzaron 2022 en rojo, con una presión bajista dominante y con el Índice Cripto de Miedo y Avaricia en 15, marcando miedo extremo. “El Bitcoin y el Ethereum han corregido con fuerza después de conseguir máximos históricos el pasado mes de noviembre”, cuenta Diego Morín, analista de IG.

Por cierto, el conflicto en Kazajistán no es menor para este sector ya que este país “se ha convertido silenciosamente en el líder de la minería de Bitcoins a nivel mundial, con una producción que sólo es superada por EE.UU. tras la reciente represión de las operaciones en China”, explica Simon Peters, de eToro.

No obstante, las perspectivas para los principales activos son buenas. A pesar de haberlo pasado mal en estos primeros días del año, es probable que Bitcoin y Ethereum vuelvan a ser actores decisivos en el mercado de las criptomonedas en 2022”, concluye Zala. Por su parte, para Elias Llanca, “si el precio llegara a romper los USD 40.000 con dirección bajista, nos espera un cálido y amable límite soporte de USD 29.000 y personalmente auguro que Bitcoin tiene un claro recorrido alcista y un futuro precio de USD 100.000 a 700.000”.

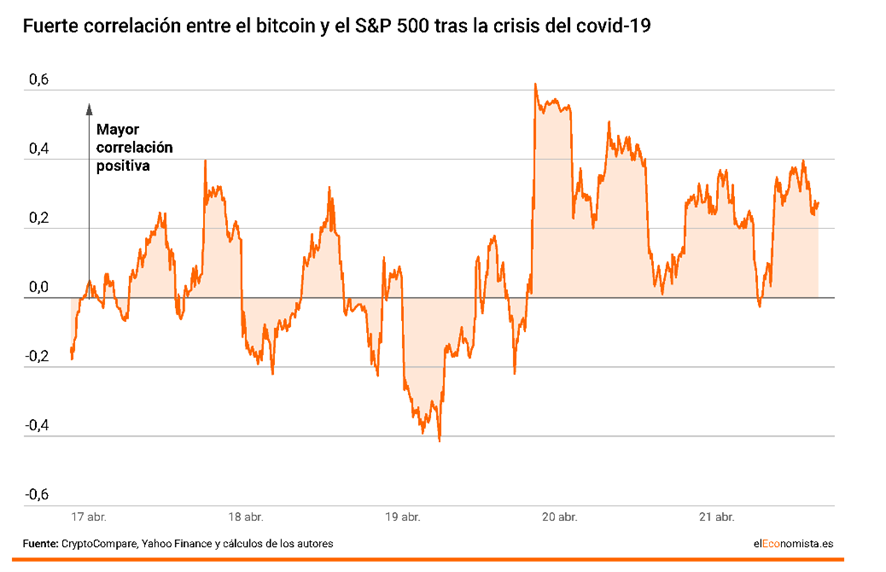

Las criptomonedas “han cruzado el umbral”. Ahora, su tamaño y la interconexión con los mercados financieros ha alcanzado un punto en el que sus fluctuaciones pueden generar un impacto más que notable en otros activos o incluso desencadenar un efecto dominó. Desde la “pandemia del covid” -léase, sideral emisión monetaria para “contrarrestar” los efectos de las cuarentenas y demás represiones a las libertades individuales- Bitcoin o Ethereum presentan una correlación intensa con las bolsas, lo que plantea nuevos riesgos para los mercados y la estabilidad financiera, según el (multi) estatal FMI.

Pocos habrían apostado allá por 2009 -cuando nació el bitcoin- que este mercado alcanzaría una capitalización que más que duplica al PBI de España ya que alcanzó en noviembre de 2021 los USD 3 B.

Al son de las bolsas mundiales, con Wall Street de máximo histórico en máximo histórico, las criptodivisas han disparado sus rendimientos también a cotas históricas. Acciones y criptomonedas se han correlacionado de forma clara desde que, con excusa de la “pandemia”, los países occidentales están imprimiendo dinero de forma desaforada.

Cabe recordar que, a mediados de marzo de 2020, el Bitcoin rondaba los USD 5000, y a partir de ahí comenzó un rally estratosférico hasta tocar los USD 64.300 en abril de 2021, marcado su máximo histórico el pasado 10 de noviembre, cuando alcanzó los USD 68.925, con los índices de Wall Street tocando también máximos históricos por aquellas fechas.

«Esta fuerte correlación sugiere que el bitcoin ha estado actuando como un activo de riesgo. Su correlación con las acciones es más alta que la de las propias acciones con otros activos como los bonos de grado de inversión y las principales monedas», dicen los burócratas del FMI según quienes “esto supone un riesgo importante para los inversores y los mercados, puesto que la caída de grandes criptodivisas como Bitcoin o Ethereum pueden desencadenar un efecto dominó».

Es cierto que tanto las divisas estables (stablecoin) como algunos vehículos de inversión (ETF de Bitcoin) tienen posiciones considerables en activos del mercado de renta fija (bonos, letras, pagarés…) que en caso de una corrección en el mercado de criptomonedas pueden ser usadas como vía para compensar las pérdidas a través de la venta de esos activos, lo que podría generar cierta presión vendedora sobre dichos bonos y activos, pero esta idea luce algo exagerada.

En cualquier caso, como era de esperarse -y como siempre hacen siendo un organismo (multi) estatal- desde el FMI piden que todos los reguladores adopten más regulaciones, más injerencia del Estado.

*Asesor Senior en The Cedar Portfolio y miembro del Consejo Asesor del Center on Global Prosperity, de Oakland, California

// OTROS TEMAS QUE TE PUEDEN INTERESAR

// EN PORTADA

// LO MÁS LEÍDO

// MÁS DEL AUTOR/A